“`html

贈与税率と相続税率の違いをわかりやすく解説|速算表付き

相続対策や生前贈与を考える際に、よく確認しておきたいのが

「贈与税率」と「相続税率」です。

どちらも財産の移転に関係する税金ですが、税率の仕組みや計算方法は異なります。

特に贈与税は、相続税に比べて税率が高くなりやすいため、安易に多額の贈与を行うと、

思った以上に税負担が大きくなることがあります。

この記事では、贈与税率と相続税率の速算表をもとに、それぞれの基本的な考え方をわかりやすく解説します。

1. 贈与税とは

贈与税とは、個人から財産をもらった場合に、財産を受け取った人にかかる税金です。

暦年課税の場合、1月1日から12月31日までの1年間にもらった財産の合計額から、

基礎控除額110万円を差し引いた残額に対して贈与税がかかります。

つまり、年間110万円以下の贈与であれば、原則として贈与税はかかりません。

ただし、同じ年に複数の人から贈与を受けた場合には、贈与者ごとではなく、

受贈者がその年に受けた贈与の合計額で判定します。

2. 贈与税率には「一般税率」と「特例税率」がある

贈与税の税率には、次の2種類があります。

一般税率

一般税率は、兄弟間、夫婦間、親から未成年の子への贈与などに使われる税率です。

特例税率

特例税率は、直系尊属から18歳以上の子や孫などへの贈与に使われる税率です。

例えば、父母や祖父母から、18歳以上の子や孫へ贈与する場合には、

一般税率よりも負担が軽くなる特例税率が使われます。

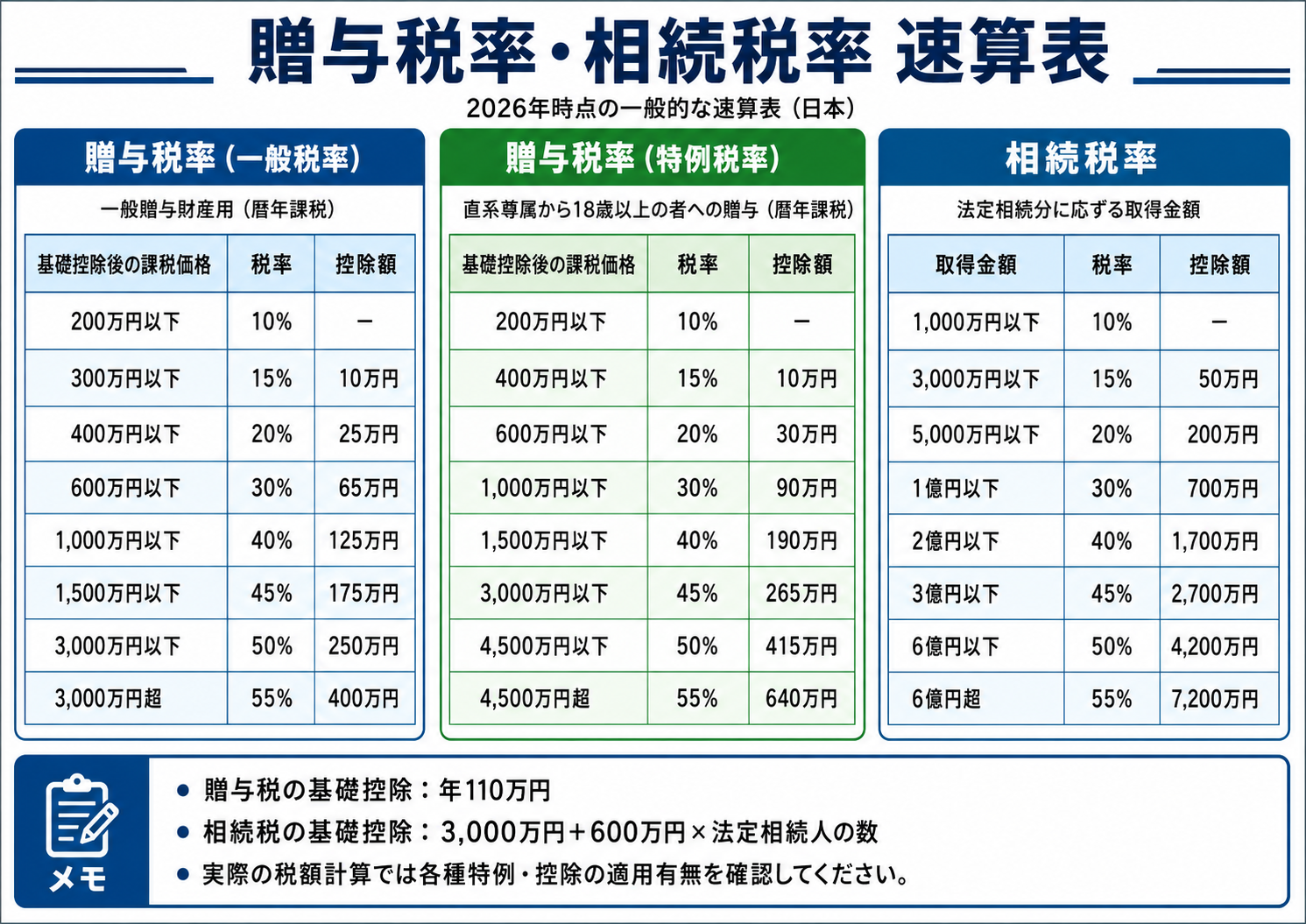

3. 贈与税率の速算表

贈与税は、基礎控除後の課税価格に税率をかけ、控除額を差し引いて計算します。

贈与税額 = 基礎控除後の課税価格 × 税率 - 控除額

贈与税率(一般税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

贈与税率(特例税率)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

4. 相続税とは

相続税とは、亡くなった方から財産を取得した場合にかかる税金です。

相続税には基礎控除があり、相続財産の総額が基礎控除額以下であれば、

原則として相続税はかかりません。

相続税の基礎控除額は、次の算式で計算します。

3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が3人の場合、基礎控除額は次のとおりです。

3,000万円 + 600万円 × 3人 = 4,800万円

この場合、相続財産の課税対象額が4,800万円以下であれば、原則として相続税はかかりません。

5. 相続税率の速算表

相続税率は、相続財産全体にそのまま税率をかけるのではありません。

まず、課税遺産総額を法定相続分で分けたものとして計算し、

それぞれの法定相続分に応ずる取得金額に対して税率をかけます。

相続税率

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

6. 贈与税と相続税はどちらが高いのか

一般的には、同じ金額を一度に移転する場合、贈与税の方が税負担は重くなりやすいです。

これは、贈与税が相続税を補完する役割を持っているためです。

もし贈与税が低すぎると、生前に財産をすべて贈与することで相続税を回避できてしまうため、

贈与税は比較的高い税率構造になっています。

そのため、生前贈与を行う場合には、毎年の基礎控除110万円を活用する方法や、

相続時精算課税制度、住宅取得等資金の贈与、教育資金贈与、結婚・子育て資金贈与など、

各種制度の活用を検討することが重要です。

7. 生前贈与を行う際の注意点

生前贈与を行う場合には、単に「110万円以下なら大丈夫」と考えるのではなく、

次のような点に注意が必要です。

名義預金と判断されないようにする

子や孫名義の口座にお金を入れていても、実質的に親や祖父母が管理している場合には、

名義預金として相続財産に含まれる可能性があります。

贈与を行う場合には、贈与契約書を作成し、受贈者本人が財産を管理している実態を残すことが大切です。

相続開始前の生前贈与加算に注意する

相続開始前の一定期間内に行われた贈与については、

相続税の計算上、相続財産に加算される場合があります。

そのため、相続対策として贈与を行う場合には、早めに計画的に進めることが重要です。

税金だけで判断しない

相続対策では、税額を減らすことだけが目的ではありません。

将来の遺産分割でもめないようにすること、納税資金を確保すること、

事業承継を円滑に進めることなど、家族全体の状況を踏まえて検討する必要があります。

8. まとめ

贈与税と相続税は、どちらも財産の移転に関係する税金ですが、

税率や計算方法は異なります。

贈与税は、年間110万円の基礎控除を超える部分に課税され、

一般税率と特例税率があります。

一方、相続税は、相続財産から基礎控除額を差し引いたうえで、

法定相続分に応じて税額を計算します。

生前贈与は、上手に活用すれば相続対策として有効ですが、

贈与の方法を誤ると、かえって税負担が大きくなったり、

相続時にトラブルになる可能性もあります。