企業防衛

適正な保険指導ができるのは税理士事務所だけです

1.関与先の状況を最も理解し、親身になって助言できる立場にあります。

2.税理士の立場から、関与先のニーズに合致した保険提案ができます。

3.適正な保険種類と保障額、経営上問題のない保険料を助言できます。

4.支払保険料や受取保険金などの税務会計処理について、適切な助言ができます。

5.長期にわたる生命保険について、月次巡回監査を通じてアフターフォローができます。

企業防衛(保険コンサルティング)

経営者が万が一の状態になったとき、会社の存続が困難となり、家族や従業員は一瞬にして露頭に迷うことにもなりかねません。

このようなリスクから企業を守る方法の一つに生命保険の活用が考えられます。

税理士事務所は税務会計業務を通じ、企業の経営内容などの実情を把握しており、保険加入の目的や適切な保険契約について客観的に判断できる立場にあります。

その点から、企業のリスクを管理し、経営指導の一環として次のような保険指導業務を行っています。

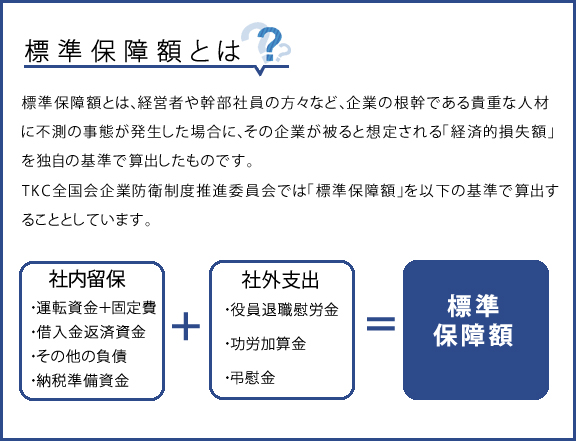

標準保障額に基づく保険指導

貴社の「標準保障額」を算定し、その保障額に基づく適切な生命保険(=TKC企業防衛制度)を助言・指導します。

保険契約の適正な継続

定期的に保障額の算定や生命保険の加入状況を確認し、保険契約が適正に継続するよう助言・指導します。

また、保険証券等の確認により適正な経理処理を実施します。

法人・個人トータルのリスクマネジメント

経営者は万が一の場合に備え、法人と個人両方の観点からリスク対策を行うことが必要です。

法人・個人トータルで合理的かつ充実した保障内容を助言・指導します。

保険金の適切な受取り

保険金の受取時には、会社の状況に応じて最適な受取方法を助言・指導します。

会社で生命保険に加入する必要

会社にとって大きな出来事の一つに「事業継承」があります。組織のリーダーが交代することは、それだけで周囲にいろいろな波紋を巻き起こします。 特に中小企業の場合は、会社個人の信用で成り立っているところがあるため、代表者が急に亡くなった場合にも、 円満な取引維持のためには金融機関等の対外信用力の維持が必要となります。 経営者としては最悪の事態を想定し、危機管理として予め何らかの手を打っておくことが非常に重要です。 そして、その最も有効な方法として現在のところ生命保険が適していると考えています。

保険指導理念

企業防衛制度導入の8原則

【第1原則】 肉親の一人としての助言・指導

関与先の防衛問題を、関与先の経営者の肉親の一人として、親身になって解決してやるのだ、との純粋かつ崇高な使命感から助言指導すること。

【第2原則】 純粋かつ断固たる指導者の態度

先生は相手方の妄想、思惑、風当りを考え、及び腰で説得する、との態度を絶対的に避け得ていること。

【第3原則】 会計税務・経営の指導者の態度

先生は保険会社の外務員でもなければ、保険会社の代弁者でもない。会計税務の専門家であり、経営の指導者である。ただ、資本制社会の制度としての保険の一種類を、最も有利に関与先のために活用せんとするだけだ、との態度を絶対に堅持すること。

【第4原則】 満腹作戦の実施

企業防衛制度の契約指導に当っては、満腹作戦をとるべきだ、ということ。

【第5原則】 適正額算出による指導

関与先企業における保険適正額を予め算出して指導に当ること。

【第6原則】 議事録の作成

先生は保険加入説得の時点で、関与先に対し、保険契約成立と同時に法的に有効な議事録作成のアフターサービスを実施する旨を、厳然と伝えておくこと。

【第7原則】 会計人としての保険指導

先生は保険会社の外務員ではなく、保険契約指導の会計人なのですから、いささかでも勧誘的な感触を関与先に与えない様、厳然たる指導者的態度を崩さず、堂々と胸を張って行動すること。

【第8原則】 関与先企業に最も有利な保険の指導

関与先企業に保険契約を指導する場合には、常にその時点で、関与先に最も適切有利なものに的をしぼり、それ以外は薦めない態度を堅持すること。

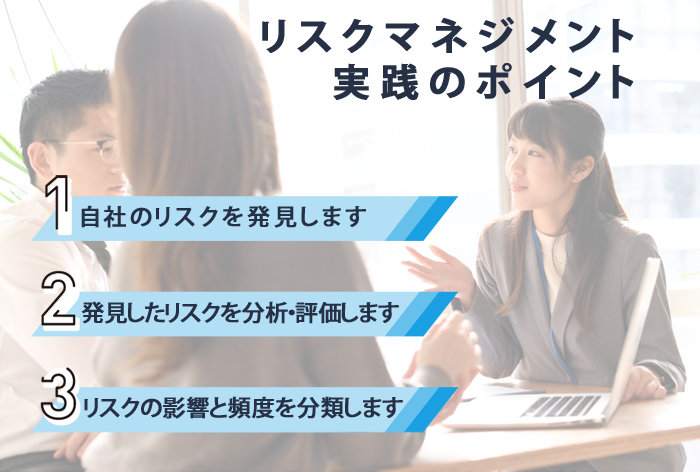

リスクマネジメント

地震・水害・台風等の自然災害や従業員の労災事故、商品に対するクレームなど、企業経営には様々なリスクが存在します。 このようなリスクへの対策には、自社にどのようなリスクがあるかをしっかりとつかむことが大切です。 企業を取り巻くリスクには大きく分けて次のようなものがあります。

財務上のリスク

・火災、水害・台風等の自然災害

・盗難、破損 等

自動車の運行リスク

・自動車による賠償事故 等(社有車、通勤マイカー)

身体上のリスク

・経営者のケガ・病気

・従業員の労災事故 等

賠償責任のリスク

・工事現場の賠償事故 等

収益上のリスク

・火災による休業

・食中毒による営業停止 等

その他リスク

・クレーム対応の不備による信用の低下

・年金の積み立て不足 等

様々なリスクを分析し、対策を検討していく総合的なリスクマネジメントを実践することは、 「黒字決算」や円滑な「経営(事業)承継」につながることにもなり、最終的には自社の企業価値を高めます。

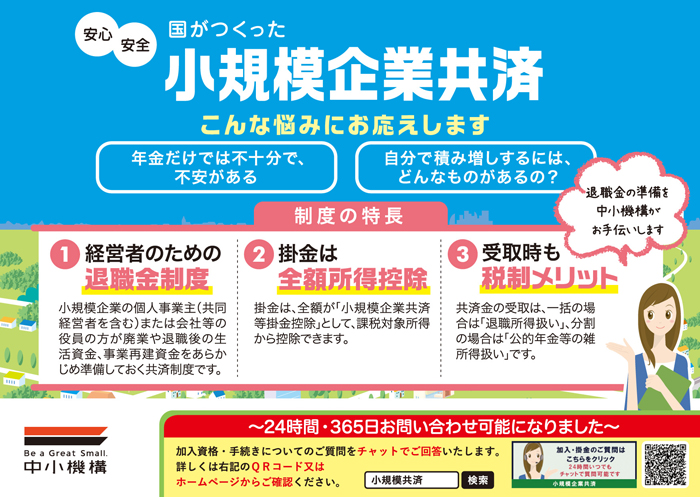

小規模企業共済

小規模な会社の経営者や役員の方、個人事業主の退職金目的で積み立てるもので、掛金が全額所得控除となるため

かなりの節税効果があります。

事業資金の借入もできる、お得で安心な経営者のための「退職金制度」です。

制度の内容をわかりやすく説明したマンガ版パンフレットは

こちら。

小規模企業共済は当事務所にて加入申し込みの手続きが可能です。

中小機構と業務委託経営契約をしておりますので、お気軽にご相談ください。

小規模共済の詳細は 中小機構ホームページをご参照ください。

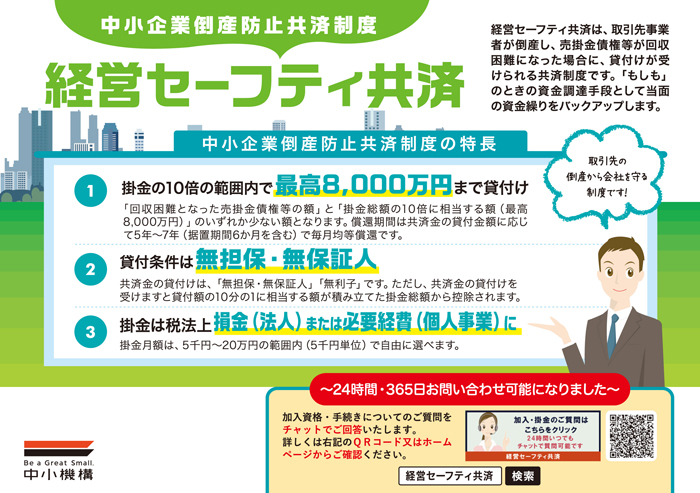

倒産防止共済

中小企業倒産防止共済制度(経営セーフティ共済)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に

陥ることを防ぐための制度です。

掛金は損金または必要経費に算入できる税制優遇も受けられます。

倒産防止共済は当事務所にて加入申し込みの手続きが可能です。

中小機構と業務委託経営契約をしておりますので、お気軽にご相談ください。

倒産防止共済(経営セーフティ共済)の詳細は 中小機構ホームページをご参照ください。

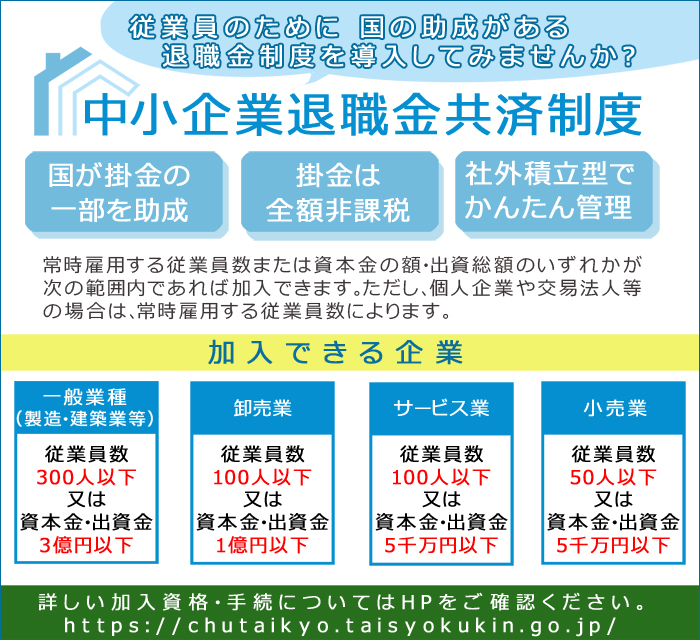

中小企業退職金共済

中小企業退職金共済制度は、国の助成がある銃教員のための社外積み立て型の退職金制度です。

掛金は、法人企業の場合は損金として、個人企業の場合は必要経費として、全額非課税となります。

管理が簡単で、

従業員が退職したときは、その従業員の請求に基づいて中退共から退職金が直接支払われます。

中小企業退職金共済は当事務所にて加入申し込みの手続きが可能です。

中小機構と業務委託経営契約をしておりますので、お気軽にご相談ください。

中小企業退職金共済制度の詳細は 中小機構ホームページをご参照ください。