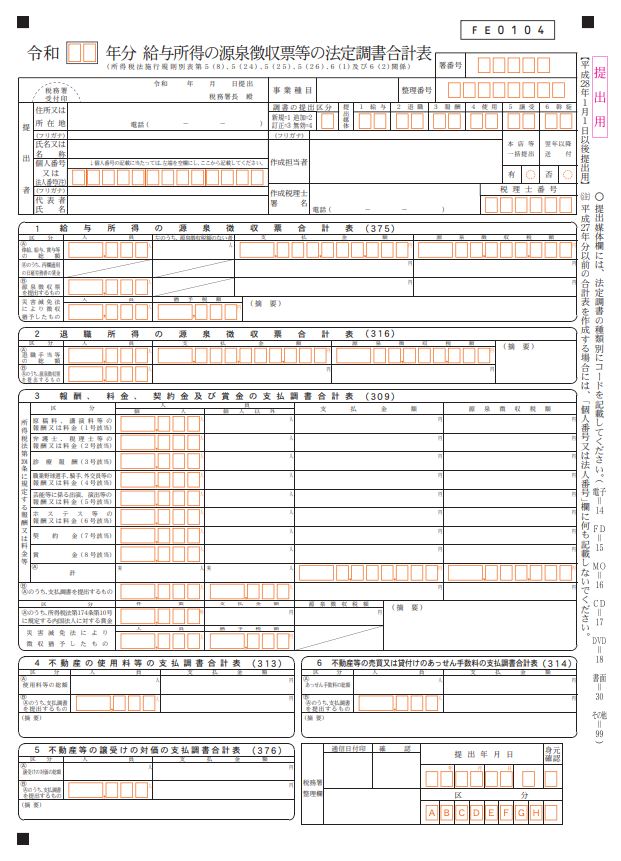

職員からの質問で、不動産の使用料等の支払調書合計表には、法人に対するものについては、権利金や更新料等の支払金額だけ転記すればいいですか。と。

今までは、法人に対する賃料などは、合計表の総額には含めていて、提出するものには含めていませんでした。

手引きを読むと、確かに支払調書自体作成不要であり、もちろん合計表にも転記不要とも読み取れるし、支払金額総額を記載するとも読み取れる。

こういう時は、条文を見てみましょう。

所得税法第225条第1項

次の各号に掲げる者は~以下省略~翌年一月三十一日までに、税務署長に提出しなければならない。

第225条第1項第9号

国内において不動産の貸付けに係る対価の支払をする法人

所得税法施行規則第90条第1項

居住者又は内国法人に対し国内において法第225条第1項第9号(不動産所得等の支払調書)に規定する対価の支払をする法人は、その対価(その支払を受ける者が内国法人である場合には、同号に規定する不動産等の譲渡に係る対価及び地上権、当該不動産等の賃借権その他土地の上に存する権利の設定による対価に限る。)の支払を受ける者の各人別に、次に掲げる事項を記載した調書を、所轄税務署長に提出しなければならない。

3 前二項の場合において、次の各号に掲げる場合に該当するときは、当該各号の規定に該当する対価又は手数料に係る前二項の調書は、提出することを要しない。

二 同一人に対するその年中の第一項の対価(前号に規定する対価を除く。)又は手数料の支払金額が十五万円以下である場合

本法225条第1項では曖昧に記載がされているので、施行規則で詳細が記載されています。

施行規則では、「内国法人である場合は、権利の設定の対価に限る」と記載があり、続けて、それを「提出しなければならない。」と記載があります。

ということは、裏を返せば、「内国法人に対する通常の賃料については、提出不要(作成不要)」と解釈できます。

さらに施行規則の最後に、「15万円以下は、提出することを要しない」とあり、法定調書合計表原本に「その年中に支払の確定した不動産の使用料等(支払調書の提出を要しないものを含む。)の支払先の人員と支払金額の合計額を記載する。」とあります。

「要しない」に係るのは、金額制限の所であると解釈できます。

結果、内国法人に対する通常の賃料については「支払調書の作成は不要」かつ、「合計表にも記載不要」が最終結論です。

グランディール税理士法人

代表社員・税理士 服部美賢

共に成長する税理士事務所

グランディール税理士法人

https://grandir.or.jp

グランディールデザイン部門

合同会社LTS

https://www.souzoku-pro.org/design

グランディール税理士法人 │355-0027 埼玉県東松山市美土里町6-81 TEL:0493-81-6162 E-mail:tax@grandir.or.jp

グランディール税理士法人は月次巡回監査を行い、正確な月次決算に基づき、会計コンサルティングを行っています。

記帳代行を一切行わず、システム導入により企業のIT化を支援し、業務の効率化と会計の正確性を担保し、経営者の今後の意思決定に必要な情報を提供します。

「共に成長する税理士事務所」を経営理念とし、お客様と共に我々も一緒に成長していきます。