中小企業倒産防止共済事業の前払掛金について

情報が錯綜しているので条文と申込書を提示しながら記載します。

結論としては、決算月に260万円を払込み、全額損金計上可能です。

まずは措置法及び通達を見ていきましょう。

租税特別措置法第66条の11 特定の基金に対する負担金等の損金算入の特例

『法人が、各事業年度において、長期間にわたつて使用され、又は運用される基金又は信託財産に係る負担金又は掛金で次に掲げるものを支出した場合には、その支出した金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。』

租税特別措置法第66条の11第1項第2号

『独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法の規定による中小企業倒産防止共済事業に係る基金に充てるための同法第二条第二項に規定する共済契約に係る掛金』

法人税法基本通達 66の11-3 中小企業倒産防止共済事業の前払掛金

『中小企業倒産防止共済法の規定による共済契約を締結した法人が独立行政法人中小企業基盤整備機構に前納した共済契約に係る掛金は、前納の期間が1年以内であるものを除き、措置法第66条の11第1項第2号に掲げる掛金に該当しない。』

つまり、支出した事業年度に損金計上できるが、前納期間が1年を超えるものについては、損金算入は認めないと言うことです。

独立行政法人中小企業基盤整備機構にも問い合わせ、損金算入の確認を取っています。

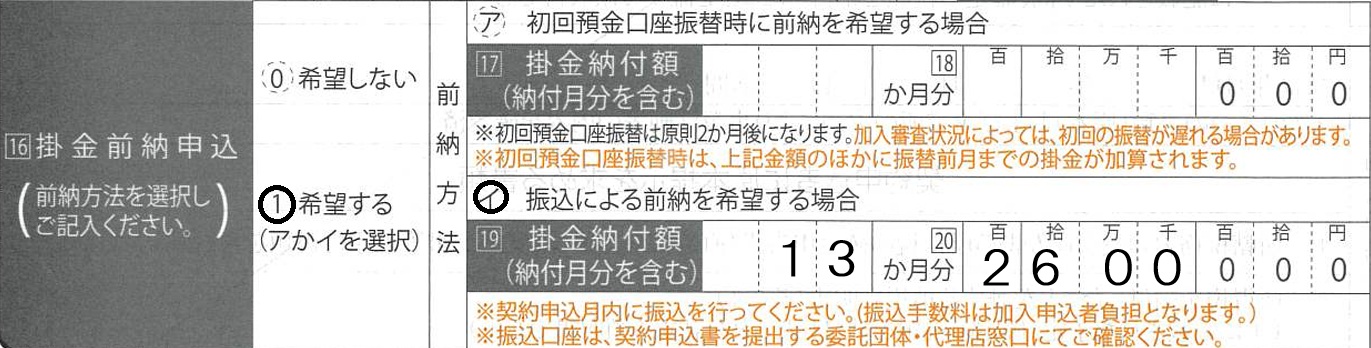

申込書には、13か月と記載します。

『納付月分を含む』と記載がありますので、前納月数は12か月となります。

この方法は新規加入の時のみ可能ですので、ご注意ください。

翌期については、決算月に再度前納が可能となります。

前納の手続きをしないと、自動的に月払いになってしまいますので、ご注意ください。

また、これは短期前払費用の特例により損金算入をしているわけではありませんので、年払いを月払いに変更したとしても、「継続的要件」は関係ないと考えられます。

法人税法基本通達2-2-14 短期の前払費用

国税庁タックスアンサー No.5380

最後に注意点です。最近は注意喚起もされていので皆様把握していると思いますが、明細書の添付が必要です。

法人:別表10(7)

個人:特定の基金に対する負担金等の必要経費算入に関する明細書

租税特別措置法第66条の11第3項

『確定申告書等に同項に規定する金額の損金算入に関する明細書の添付がない場合には、適用しない。』

事後提出も認められませんので、添付を忘れた場合は税務調査がないことを祈って、調査対象期間を過ぎるのを待ちましょう。

共に成長する税理士事務所

グランディール税理士法人

https://grandir.or.jp

グランディールデザイン部門

合同会社LTS

https://www.souzoku-pro.org/design

グランディール税理士法人 │

355-0035 埼玉県東松山市古凍43-1

TEL:0493-81-6162

E-mail:tax@grandir.or.jp

グランディール税理士法人は月次巡回監査を行い、正確な月次決算に基づき、会計コンサルティングを行っています。

記帳代行を一切行わず、システム導入により企業のIT化を支援し、業務の効率化と会計の正確性を担保し、経営者の今後の意思決定に必要な情報を提供します。

「共に成長する税理士事務所」を経営理念とし、お客様と共に我々も一緒に成長していきます。